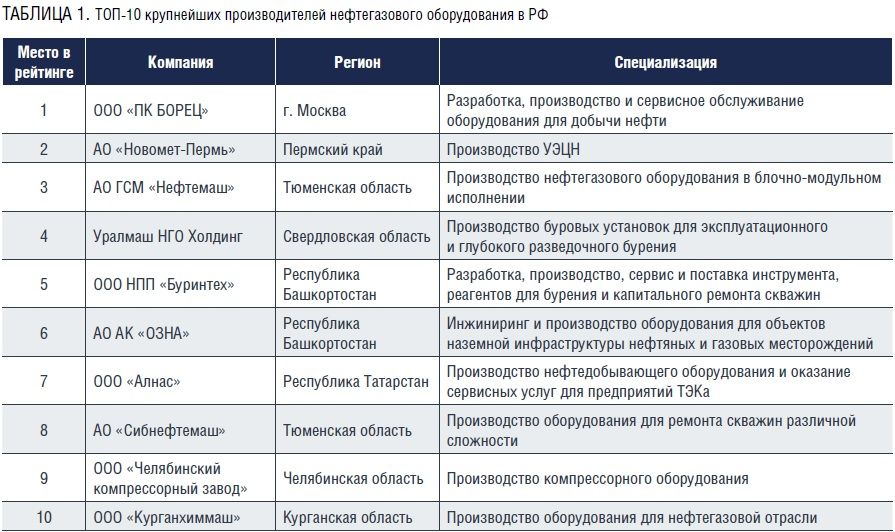

Нефтяное оборудование производство России

Сформирован список основных российских предприятий по производству нефтегазового оборудования

01.10.2020 Нефтегазовая промышленность

Сформирован список основных отечественных компаний, занятых производством и поставкой промышленной продукции для нефтегазового комплекса. Подробнее по ссылке

Сформирован список основных отечественных компаний, занятых производством и поставкой промышленной продукции для нефтегазового комплекса. Подробнее по ссылке

1. ООО Завод «Саратовгазавтоматика»

2. ООО НПП «ГазСервисКомпозит»

3. ООО «Уфимский компрессорный завод»

4. ОАО «Пензкомпрессормаш»

5. ООО «Тегас»

6. АО «БАРРЕНС»

7. ООО « Челябинский компрессорный завод»

8. ООО «КОМПЭКС»

9. ООО «Курганхиммаш»

10. ОАО «ЭНА»

11. АО «Гидрогаз»

12. ОАО «Казанькомпрессормаш»

13. АО «Турбохолод»

14. АО «КОНАР»

15. АО «ОМК»

16. ЗАО «Лискимонтажконструкция»

17. ПАО «ЧТПЗ»

18. ООО ПКФ «Сибметалл-Омск»

19. ООО «Сибгазстройдеталь»

20. АО «Борхиммаш»

21. ООО «Техгаз-ТК»

22. ООО ИжКриоТехника

23. АО «БелЭнергоМаш»

24. ЗАО «Уральский турбинный завод»

25. ОАО «Новые Фитинговые технологии»

26. ЗАО «Тяжпромарматура»

27. ООО «Самараволгомаш»

28. ООО «Корпорация Уралтехнострой»

29. ООО НПФ «Пакер»

30. ООО «ПК «Борец»

31. АО «Новомет-Пермь»

32. ОАО Шахтинский завод «ГИДРОПРИВОД»

33. ОАО «ВБМ-групп»

34. ООО «ГЕРМЕС-УРАЛ»

35. ООО «БГМЗ»

36. ООО «Завод «Нефтегазоборудование»

37. ООО «РНГ- Инжиниринг»

38. ООО «Завод «Синергия»

39. АО «БВТ»

40. АО «ГИДРОМАШСЕРВИС»

41. ООО НПФ «МКТ-АСДМ»

42. АО «Энергомашкомплект»

43. ЗАО «НПП «Сибтехноцентр»

44. ЗАО «РУСТ-95»

45. ОАО «Алексеевка ХИММАШ»

46. ОАО «Димитровградхиммаш»

47. ОАО «Компрессорный завод»

48. ОАО «Первомайскхиммаш»

49. ООО «Газ – Проект Инжиниринг»

50. ООО «НПК «Ранко»

51. ООО «НПО «Цифровые регуляторы»

52. ООО «НПФ Завод «Измерон»

53. ООО ЦНИПИ «СТРАРК»

54. «Компрессорный завод КОСМА»

55. АО «Геомаш»

56. АО «Ижорские трубный завод»

57. АО «Компрессор»

58. АО «Уральский компрессорный завод»

59. ГК «ИНТЕХ-Сервис»

60. ООО «Винета»

61. ООО «ГЕРС ТЕХНОЛОДЖИ»

62. ООО «НПО ЭТН-ЦИКЛОН»

63. ООО «НПП Энергия»

64. ООО «НТЦ «ЗЭРС»

65. ООО «ОСКБП»

66. ООО «Р-Фактор»

67. ООО «СТЕП Ойлтулз»

68. ООО «Судовые системы»

69. ООО «ТМС-групп»

70. ООО «Уральский дизель моторный завод»

71. ООО «ФракДжет-Волга»

72. ООО «Югсон-Сервис»

73. ООО НТФ «БАКС»

74. АО «Концерн ВКО «Алмаз – Антей»

75. ООО Завод «Газпроммаш»

76. ОАО «Компрессор»

77. ОА «Грасис»

78. АО «Казанское моторостроительное производственное объединение»

79. ООО «НТЭ»

80.

АО Саратовское акционерное производственно-

коммерческое общество «Нефтемаш»

81. ЗАО «Волгопромкомплект»

82. АО «Волжский трубный завод»

83. ООО «Мытищинский трубный завод»

84. ЗАО «Набережночелнинский трубный завод»

85. ПАО «Северский трубный завод»

86. ПАО «Синарский трубный завод»

87. ООО «Ижорский трубопрокатный завод»

88. ЗАО «Арамильский Завод Передовых Технологий»

89. ЗАО «Сибпромкомплект»

90.

АО «Самарский завод котельно-вспомогательного оборудования

и трубопроводов» (КВОИТ)

91. ООО «Газснабинвест»

92. ООО «Новый завод»

93. ООО «Трубопроводные покрытия и технологии»

94. ООО «ЮгПром»

95. ООО НПП «Спецтех»

96. ООО «Нефтегаздеталь»

97. ООО «Нефтегазовая промышленная арматура»

98. ООО «Некст-Трейд»

99. ООО «ЦНТ СПЕКТР»

100. ООО ТПА «Муромский завод»

101. ООО «Завод Сателлит»

102. ООО «Цимлянский машиностроительный завод»

103. ЗАО «Завод ПромИнТех»

104. ООО НПП «Томская электронная компания»

105. ООО «Завод Нефтехимического Оборудования»

106. ООО «ПТИМАШ»

107. ОАО «Пензхиммаш»

108. АО «Димитровградский завод химического машиностроения»

109. АО «Борхиммаш»

110. ООО «НПО «Нефтегаздеталь»

111. ООО «Сибнефтегазцентр»

112. ООО «Промавтоматика-Саров»

113. ООО «Промэкспо»

114. ООО «ПетроГазТех»

115. ПАО «Трубная металлургическая компания»

116. ООО «ЗАВОД ГОРЭЛТЕХ»

117. ООО «Рустмаш»

118. ООО «Вега-Газ»

119. ООО «НПО «Сварнефтегаз»

120. ООО «АЛТЕС»

121. ООО «Хромос»

122. ООО НФТ «БАКС»

123. ЗАО Научно-инженерный центр «Инкомсистем»

124. ООО «РегионСтройЗаказ»

125. ООО «Инженерно-Производственный Центр-НН»

126. ООО «Рэмнефтегаз»

127. ООО «РГМ-Нефть-Газ-Сервис»

128. ООО «ВНИИБТ-БУРОВОЙ ИНСТРУМЕНТ»

129. ОАО «Завод бурового оборудования»

130. ОАО «Нефтебур»

131. ООО «Машиностроительный завод им. В.В. Воровского»

132. ООО «Самарский завод нефтяного резервуарного оборудования»

133. ООО «Завод нефтегазового оборудования «ТЕХНОВЕК»

134. АО «Ливнынасос»

135. АО «Нефтепроммаш»

136. АО «Элкам-Нефтемаш»

137. ЗАО «Кубаньнефтемаш»

138. ЗАО ПО «Нефтегазхиммаш»

139. ЗАО «СЗ Нефтемаш»

140. ОАО «ГРОМ»

141. ОАО «Краснодарский завод «Нефтемаш»

142. ОАО «Очерский машиностроительный завод»

143. ООО «Ишимбайский завод мобильной и буровой техники»

144. ООО «Идель Нефтемаш»

145. ООО «Ижнефтепласт»

146. ООО «Инкос»

147. ООО «ИТОМ-ПРОГРЕСС»

148. ООО «Нефтегазмаш-Технологии»

149. ООО «НиГМаш-Сервис»

150. ООО «Пермская компания нефтяного машиностроения»

151. ООО «Техноцентр-Нефтемаш»

152. ООО Механический завод «Калязинский»

153. СП ООО «Орелкомпрессормаш»

154. АО «Кропоткинский машиностроительный завод»

155. ООО «ЛеМаЗ»

156. ООО «Метакс»

157. ООО «Стромнефтемаш»

158. НПО Гидромаш

159. ООО «НПФ «Контех-Крио»

160. ОАО «Ракитинский арматурный завод»

161. ОАО «АОМЗ»

162. ООО «ПНК «Буртехмаш»

163. ООО «Краснодарский компрессорный завод»

164. ООО «Завод ЮГМАШ»

165. ООО «Камышинский опытный завод»

166. НАО «Компрессорный комплекс»

167. ЗАО НПП «Линас-Техно»

168. ООО ПК «Красный ЯР»

169. АО «Алтайгеомаш»

170. ОАО «Завод «БКУ»

171. ООО «Уральский машиностроительный завод»

172. ЗАО «Катайский насосный завод»

173. ПАО «Буланашский машиностроительный завод»

174. АО «ГМС Нефтемаш»

175. АО «Невьянский машиностроительный завод»

176. ЗАО «Энергомаш (Сысерть) – Уралгидромаш»

177. ПАО «Тюменские моторостроители»

178. ОАО «Кунгурский машиностроительный завод»

179. АО «НИИтурбокомпрессор имВ.БШнеппа»

180. ООО НПЦ «АНОД»

181. АО «НПП «Бурсервис»

182. ООО «Белебеевский машиностроительный завод»

183. ОАО «Бугульминский электронасосный завод»

184. ООО «ИждрилТехСервис»

185. ООО «Октябрьский завод нефтепромыслового оборудования»

186. ООО «Уфагидромаш»

187. ЗАО «Ухтинский экспериментально-механический завод»

188. ООО «Фирма «Радиус-Сервис»

189. ООО «Центральная база производственного обслуживания»

190. ООО «МИКОН»

191. ООО «СОЗАиТ»

192. ОАО «Нальчикский машиностроительный завод»

193. ЗАО «НЗГП»

194. ЗАО «Чебоксарское предприятие «Сеспель»

195. ООО «АГФЗ»

196. ООО «Вириал»

197. ООО «НПО «Экспериментальный завод»

198. ОАО «Александровский машиностроительный завод»

199. ООО «Завод буровых технологий»

200. ПАО «Сиблитмаш»

201. ООО «Армстройэкспорт»

202. ООО НПП «СтэлсПромМаш»

203. ООО «Бантер Групп,»

204. ООО «НТА-Пром»

205. ООО «ПромИнТех Завод»

206. ООО «Восточная Арматурная Компания»

207. ООО «ТЕХПРОМ-Нефтегазовые Системы» (ООО «ТЕХПРОМ-НГС»)

208. АО «Завод Полимерных Труб»

209. ООО «ИНГК»

210. ООО «Татнефть-Пресскомпозит»

211. АО СИБПРОМКОМПЛЕКТ»

212. ООО НПО «Цифровые регуляторы»

213. ООО ПП «Нефтькомплект»

214. ООО «КСБ»

215. ООО «ВИЛО РУС»

216. ОАО «Салаватнефтемаш»

217. АО Пермский завод «Машиностроитель»

218. ОАО «Благовещенский арматурный завод»

219. ЗАО «ТЭМЗ»

220. ООО «СЭТК»

221. ОАО «Нефтегазавтоматика»

222. ЗАО «Чебоксарский электроаппаратный завод»

223. АО «РЭП Холдинг»

224. ООО «КосмосНефтьГаз»

225. ООО «ТД РМА Рус»

226. ООО «НКМЗ»

227. ООО «Нефте-Гидроприводы Конькова»

228. АО «Серовский механический завод»

229. ОАО «Завод бурового оборудования»

230. ОАО «Нефтебур»

231. ООО «Глазовский завод «Химмаш»

232. АО «Гидромаш-холдинг»;

233. ООО «Грундфос Истра»

234. ООО «Самарский завод нефтяного резервуарного оборудования»

235. АО «Уралкриомаш»

236. ООО ПКФ «Бетар»

237. АО «Тамбовский завод «Комсомолец»

238. ООО «БорМаш»

239. ОАО «Завод «Буревестник»

240. ЗАО НПО «Регулятор»

241. ОАО «Волгабурмаш»

242. АО «Воткинский завод»

243. АО «Завод им. Гаджиева»

244. АО «Завод Тамбовполимермаш»

245. АО «ЛГМ»

246. АО «Орский машиностроительный завод»

247. ЗАО «НПО НАТЭК-Нефтехиммаш»

248. ЗАО ПО «Нефтегазхиммаш»

249. ЗАО «СЗ Нефтемаш»

250. ЗАО «Соединительные отводы трубопроводов

251. ОАО «Бежецкий опытно-эксперементальный завод»

252. ОАО «Очерский машиностроительный завод»

253. ОАО «Первомайскхиммаш»

254. ОАО «Спецнефтехиммаш»

255. ООО «БОЗНА»

256. ООО «Ижнефтепласт»

257. ООО «Инкос»

258. ООО «Курганхиммаш»

259. ООО «Насосы ППД»

260. ООО «Нефтегазкомплект»

261. ООО «Нефтехиммаш»

262. ООО «НиГМаш-Сервис»

263. ООО «Пермская компания нефтяного машиностроения»

264. ООО «Техноцентр-Нефтемаш»

265. ООО Механический завод «Калязинский»

266. ООО ПКФ «Экс-Форма»

267. ПАО «Редуктор»

268. СП ООО «Орелкомпрессормаш»

269. ООО «Завод «Нефтегазоборудование»

270. ООО «РНГ Инжиниринг»

271. ООО «СВ-Инжиниринг»

272. ООО «ПКФ-ГазНефтеМаш»

273. АО ФНПЦ «Титан-Баррикады»

274. ПАО «ЗИО-ПОДОЛЬСК»

275. АО «Металкомп»

276. ГК « Интратул»

277. ЗАО «Бецема»

278. ЗАО «Ротек»

279. ООО ПФ «Сокол»

280. ООО ПКФ «ГИС Нефтесервис»

281. ООО НПП «Сенсор»

282. ГК « Атомэнергомаш»

283. ООО «ВПТ-Нефтемаш»

284. ООО «Р-факор»

285. ООО «Завод Блочных Конструкций и Технологий»

286. ООО «Компания СМД»

287. «Ар матурный Завод»

288. ООО «Сарансккабель»

289. ООО «ЗВЕЗДА-ЭНЕРГОКОМПЛЕКС»

290. НПО «Орион Технологии»

291. ООО «Интов-Эласт»

292. Груп па компаний «МКС»

293. ООО «Ойллинк»

294. ООО «Партнер НКТ»

295. ООО «Геобурмаш»

296. ООО «Полевской Механический Завод»

297. ООО НПК «Техмаш»

298. OOO «Нефтемаш Арсенал»

299. ООО Агентство «НЕФТЕГАЗ»

300. ООО «ПФ «Аксиос»

301. АО «ВТК «АЛЛВЕ»

302. ООО «ЗДТ «Ареопаг»

303. ООО «БИТТЕХНИКА»

304. ООО «НПП «Буринтех»

305. ОАО «Волгограднефтемаш»

306. ООО «ТД «ВЭЛАН»

307. АО «Газстройдеталь»

308. ООО «УК «ГРУППА ГМС»

309. «ОО О «ГЕА РЕФРИЖЕРЕЙШН РУС»

310. ООО «Гусевский арматурный завод»

311.

ООО «ЗЕНИТ- ХИММАШ» /ООО «Завод нефтяного и химического

машиностроения «Зенит»

312. АО «Заводоуковский машиностроительный завод»

313. АО «ЗЕЛЕНОДОЛЬСКИЙ ЗАВОД ИМЕНИ А.М. ГОРЬКОГО»

314. ПАО «Ижорские заводы»

315. ООО «Интегра Менеджмент»

316. АО «АК «Корвет»

317. ООО НПП ГА «Луч»

318. ОАО «МАШПРОМ»

319. ООО «УЛК-Машсервис», ООО «НПЦ «Металлург»

320. ООО «НПП «35-й Механический завод»

321. АО «НПФ «Микран»

322. АО «АК ОЗНА»

323. ООО «Омский завод трубопроводной арматуры»

324. ПАО «ОМЗ»

325. ОАО «Опытный котлотурбинный завод» (ОАО «ОКТЗ»)

326. АО «Первомайскхиммаш»

327. ООО НПФ «Политехника»

328. ООО «НТЦ «Приводная техника»

329. АО «РИМЕРА» (ГК «Римера») (Ижнефтемаш)

330. ООО «Станкотехника»

331. ЗАО «Тулаэлектропривод»

332. АО «Турбонасос»

333. ООО «Уралмаш НГО Холдинг»

334. ООО «Фирма Наука»

335. ОАО «Электромеханика»

336. ООО НПО «Нафта-Техника»

337. АО «Пензтяжпромарматура»

Обсуждение новости идет в Facebook по ссылке »

Лидеры отрасли – Нефте-, газодобывающее оборудование, рейтинг компаний

В рубрике «Нефте-, газодобывающее оборудование» вы можете ознакомиться со списком компаний, поставляющих манометры, термометры, датчики, разделители, калибровочное оборудование, радиаторы, фильтры, фильтроэлементы, компрессоры и компрессорные станции, блочно-модульное оборудование для добычи, переработки, хранения, транспортировки углеводородов, гидравлические ключи для обсадных труб, краноманипуляторные установки, оборудования для транспортировки газа, установки нижнего слива нефтепродуктов, станки-качалки, герметизаторы устья скважины, передвижные насосные установки.

Компании в разделе «Нефте-, газодобывающее оборудование» выстроены в рейтинг по посещаемости их корпоративных сайтов. Посещаемость сайтов определяется сервисом Alexa. Чем меньше значение Alexa Rank, тем выше посещаемость данного сайта. В начале списка стоят ведущие предприятия отрасли.

Рейтинг компаний по посещаемости сайтов

- «

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- »

Трубы, трубопроводное оборудование

| ОАО «Волгограднефтемаш» |

| Страна: Россия |

| Регион: Волгоградская область |

| Город: Волгоград |

| Адрес: Россия, 400011, г. Волгоград, ул. Электролесовская 45 |

| Телефон: (8442) 40-72-09 |

| Сайт: www.vnm.ru |

| Alexa Rank: 2 007 893 |

| ОАО «Волгограднефтемаш» – крупнейший российский производитель технологического оборудования для газовой, нефтяной и нефтехимической отраслей промышленности.Акционерное общество объед. |

Поставщики вентиляторов, вентиляционные системы и оборудование

| Группа компаний «Газовик» |

| Страна: Россия |

| Регион: Саратовская область |

| Город: Саратов |

| Адрес: ул. Орджоникидзе, 119, г. Саратов, 410076, Россия |

| Телефон: +7 (8452) 740-500 |

| Сайт: gazovik.ru |

| Alexa Rank: 2 605 448 |

| Группа компаний «Газовик» работает на нескольких рынках, связанных с добычей, транспортировкой, хранением, переработкой и использованием углеводородов. Головная компания группы основана в. |

Нефте-, газодобывающее оборудование

| ПАО «Машиностроительный завод «ЗиО — Подольск» |

| Страна: Россия |

| Регион: Московская область |

| Город: Подольск |

| Адрес: 142103 Московская область, г. Подольск, ул. Железнодорожная, д. 2 |

| Телефон: 8 (495) 747-10-25 |

| Сайт: aozio.ru |

| Alexa Rank: 3 135 183 |

| Флагман российской индустрии «Машиностроительный завод «ЗиО-Подольск» («ЗиО-Подольск») – крупнейший производитель высокосложного теплообменного оборудования для пре. |

Поставщики силовой электроники и компонентов

| АО «Пермский завод «Машиностроитель» |

| Страна: Россия |

| Регион: Пермский край |

| Город: Пермь |

| Адрес: Россия, 614014, г. Пермь ул. Новозвягинская, 57 |

| Телефон: +7 (342) 263-17-24 |

| Сайт: pzmash.ru |

| Alexa Rank: 3 197 560 |

| Сегодня предприятие вышло на уверенный путь развития. Это заключается прежде всего в том, что ежегодно формируются планы выпуска товарной продукции и бизнес-план, которые имеют тенденцию к росту как м. |

Нефте-, газодобывающее оборудование

| Газснабинвест, ООО |

| Страна: Россия |

| Регион: Саратовская область |

| Город: Саратов |

| Адрес: 410031 г. Саратов, ул. им. Некрасова Н.А.,д. 49А |

| Телефон: +7 (8452) 67-46-47, +7 (8452) 28-61-48 |

| Сайт: www.gazsnabinvest.ru |

| Alexa Rank: 3 294 734 |

| ООО «Газснабинвест» один из крупнейших производителей нефтегазового оборудования и металлоконструкций в России и странах СНГ.Продукция компании пользуется большим спросом за счет широкой номенклатуры. |

Нефте-, газодобывающее оборудование

| ТД Омский завод промышленной и бытовой химии |

| Страна: Россия |

| Регион: Омская область |

| Адрес: 644018, г. Омск, ул. 5-я Кордная, д. 1 |

| Телефон: (3812) 36-74-21, +7 950-958-4820 |

| Сайт: prom55.ru |

| Alexa Rank: 3 588 596 |

Газовая промышленность – оборудование

| ООО «Завод «Нефтегазоборудование» |

| Страна: Россия |

| Регион: Саратовская область |

| Город: Саратов |

| Адрес: РФ, 410080, город Саратов, просп. Строителей, б/н |

| Телефон: +7 (8452) 45-77-77 |

| Сайт: ngosar.ru |

| Alexa Rank: 3 822 521 |

| ООО «ЗАВОД «НЕФТЕГАЗОБОРУДОВАНИЕ»производитель современного нефтегазового оборудованияОдно из ведущих промышленных предприятий России. Мы реализуем передовые технологии и профессиона. |

| ООО «Нефтекамский машиностроительный завод специальной техники» |

| Страна: Россия |

| Регион: Башкортостан |

| Город: Нефтекамск |

| Адрес: 452683, РФ, Республика Башкортостан, г. Нефтекамск, ул. Магистральная 19 |

| Телефон: 8 (34783) 2-02-02; 2-00-13 |

| Сайт: nkmzst.ru |

| Alexa Rank: 3 824 402 |

| Нефтекамский машиностроительный завод специальной техники — современное производственное предприятие. Высококвалифицированный персонал предприятия и собственные производственные мощности позволя. |

Нефте-, газодобывающее оборудование

| ООО «Завод нефтегазового оборудования «ТЕХНОВЕК» |

| Страна: Россия |

| Регион: Удмуртия |

| Город: Воткинск |

| Адрес: 427430, Россия, Удмуртия, г. Воткинск, 6 км Камской железной дороги, площадка «Сива» (а/я 125) |

| Телефон: +7 (34145) 6-03-00 |

| Сайт: www.technovek.ru |

| Alexa Rank: 4 131 280 |

| Завод НГО «ТЕХНОВЕК» — стабильная, динамично развивающаяся компания, выпускающая нефтегазовое оборудование. Мы выпускаем и поставляем на рынок оборудование, которое пользуется стабил. |

Нефте-, газодобывающее оборудование

| Источник плюс, ЗАО |

| Страна: Россия |

| Город: Москва |

| Адрес: Производственная, д. 6, стр. 14, оф. 305 |

| Телефон: +7(3854) 30-34-32 |

| Сайт: antifire.org |

| Alexa Rank: 4 163 961 |

| В ГК “Источник” разработана и освоена в серийном производстве широкая номенклатура стационарных, переносных, забрасываемых модульных средств порошкового и газового пожаротушения, обеспечивающих тушени. |

- «

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- »

Поделитесь страницей “Лидеры отрасли – Нефте-, газодобывающее оборудование, рейтинг компаний” в Социальных сетях

Рынок нефтегазового оборудования. Перспективы развития отрасли

В результате снижения добычи нефти и газового конденсата, а также в силу приостановки деловой активности во всем мире в связи с распространением коронавирусной инфекции российское производство нефтегазового оборудования сократилось по итогам первого полугодия 2020 года на 9 %. Объем поставок в течение года поддерживался еще докризисными контрактами, заключенными в 2019 году, однако за прошедший год количество заключенных контрактов упало в 5 раз, и 2021 год для этой отрасли может стать непростым. О структуре и состоянии российского рынка нефтегазового оборудования, а также о перспективах развития отрасли рассказывают эксперты Группы «ДЕЛОВОЙ ПРОФИЛЬ».

Развитие российского рынка нефтегазового оборудования и, в частности, объем спроса на буровые установки в полной мере определяются состоянием нефте- и газодобывающей отраслей, поскольку основными заказчиками являются нефтяные и нефтесервисные компании. Несмотря на то, что Россия входит в тройку наиболее перспективных регионов, где ведется добыча углеводородов, общие тенденции рынка нефти и газа не позволяют обеспечить динамичное развитие сферы производства нефтегазового оборудования.

Перечень промыслового оборудования достаточно широк и включает:

■ оборудование для бурения, ремонта скважин;

■ оборудование для геофизических и геологических работ;

■ оборудование для добычи, транспортировки и переработки углеводородного сырья;

■ насосно-компрессорное, теплообменное, емкостное оборудование;

■ устройства и аппаратуру для проверки отбора жидкостей и контрольных технологических операций и исследований.

Основным продуктом, который реализуют сегодня российские нефтедобытчики, является нефть марки Urals, однако структура российского нефтяного рынка неоднородна. Большую часть добычи продукта формирует сернистая нефть, которую смешивают в трубопроводах «Транснефти» с легким западносибирским сортом Siberian Light, в результате чего получается российская марка экспортной нефти Urals.

В России производятся следующие сорта нефти Urals:

■ Siberian Light (сорт легкой нефти);

■ Rebco (используется в торговле на Нью-Йоркской товарной бирже);

■ Sokol (добывается в проекте «Сахалин-1»);

■ Espo (восточносибирская нефть, поставляемая по трубопроводу ВСТО).

Поставки на экспорт нефти марки Urals осуществляются в основном через морские порты, в частности через Новороссийск и по системе нефтепроводов «Дружба».

Структура рынка газа более однородна, 87 % добывается при разработке газовых месторождений, на долю попутного газа из месторождений нефти приходится всего 13 %.

Пандемия коронавируса, падение спроса на нефть, соглашение ОПЕК+ по сокращению добычи нефти ожидаемо нанесли удар по нефтесервису многих стран, включая Россию.

В 2020 г. в нефтесервисном сегменте наблюдалось существенное снижение количества заказов, поскольку производители были вынуждены выполнять обязательства по сокращению добычи нефти в рамках сделки ОПЕК+ и корректировать свои инвестпрограммы на 2020 г. (например, капвложения крупнейших ВИНК в сегменте «разведка и добыча» в совокупности сократились на 10 %).

Так, по итогам 2020 г. российские нефтяные компании сократили проходку как в эксплуатационном бурении (−1 %, до 27,0 млн м), так и в разведочном бурении (−13 %, до 983,8 тыс. м).

Наибольшая доля от общего потребления нефте- и газопромыслового оборудования приходится на техническое оснащение для бурения. Несмотря на спад буровой активности в России, актуальным является, прежде всего, производство и обновление парка буровых установок.

Российские нефтяные компании в вопросах приобретения крупной буровой техники отдают предпочтение отечественному оборудованию, поэтому потребность отрасли полностью покрывается внутренним производством.

Высокая стоимость буровых установок не позволяет наращивать объемы их реализации.

Средний срок производства кустовой установки составляет девять месяцев, а обходится она примерно в 500 миллионов рублей.

За 2007–2017 годы парк буровых установок в России увеличился на 36 % и составил 1389 единиц, а в 2018 году он вырос до 1447 шт. В 2019 году рост снизился, но количество буровых установок увеличилось на 36 единиц. Согласно данным Минпромторга РФ, на конец 2020 года в России количество действующих буровых установок составило 1360 ед., что на 123 установки меньше, чем в предыдущем году. Такое снижение количества действующих буровых установок связано с программой утилизации устаревшего бурового оборудования (постановление Правительства РФ № 1834 от 16.11.2020).

Объем, возраст и структура парка буровых установок существенно различаются по компаниям. Согласно проведенным оценкам, около 40 % парка приходится на старое буровое оборудование, которое было произведено еще в восьмидесятые годы и на сегодняшний день уже устарело.

Впрочем, снизилось не только количество установок, но и темпы введения в эксплуатацию новых скважин. За 2020 год в стране в эксплуатацию было введено 6957 новых нефтяных скважин, что на 904 штуки или на 11 % меньше, чем годом ранее. В результате на конец 2020 года доля добывающих скважин составила 76,4 % от эксплуатационного фонда, доля неработающих скважин – 23,6 %, что на 9,5 п.п. выше, чем в конце декабря 2019 года (рис. 3). Министерство энергетики Российской Федерации рассматривает возможности по поддержке сегмента, в том числе за счет создания фонда незаконченных скважин на время действия соглашения ОПЕК+ до 2022 г.

Среди факторов, поддерживающих спрос на буровые установки, можно выделить:

■ Постоянное усложнение условий добычи нефти (что вынуждает нефтяные компании бурить больше).

■ Увеличение доли физически и морально изношенного бурового оборудования, часто практически неиспользуемого, а лежащего «мертвым грузом» на балансе нефте- и газодобывающих предприятий, так как такое оборудование сложно транспортировать на новые месторождения.

■ Реализация Минэнерго программы «Незавершенная скважина». Разработанная программа предполагает создание в период с 2020 года по апрель 2022-го резерва в виде 2,7 тыс. незавершенных скважин с целью поддержки нефтяного сектора и подготовки к наращиванию добычи после окончания действия соглашения ОПЕК+.

С точки зрения структуры спроса на буровые установки более половины рынка занимают станки для кустового бурения. Это обусловлено присущими им большой грузоподъемностью и высокой скоростью мобилизации, что наиболее актуально для кустового бурения на месторождениях Западной Сибири. Крупнейшим производителем буровых установок в России является ООО «Уралмаш НГО Холдинг».

По данным Baker Hughes, среднемесячное число действующих буровых установок для добычи нефти и газа в мире в 2020 г. составило 1352 ед., тогда как в 2019 г. их число достигало 2177 ед. Таким образом, в прошлом году показатель снизился на 37,9 %, опустившись до минимальной отметки с начала ведения ежемесячной статистики Baker Hughes в 1975 г.

Несмотря на объективно существующий кумулятивный спрос, который составляет более 500 единиц, уровень отечественного производства в разы ниже, а под воздействием кризиса он продолжит сокращаться. Но спрос на ключевые компоненты буровых установок и другие комплектующие, которые позволяют проводить модернизацию оборудования, в 2020 году оставался довольно высоким, и падение рынка было незначительным.

В последние десять лет нефтегазовые компании активно развивают инвестиционные проекты в сфере добычи и переработки нети и газа. Общая стоимость инвестиционных программ крупнейших представителей отрасли в 2019 году составила 8,96 млрд рублей, что на 4,6 % меньше аналогичного показателя 2018 года. В 2020 году многие нефтегазовые компании пересмотрели собственные инвестиционные программы, их сокращение составило порядка 30–40 %. Компании предпочли вкладываться в модернизацию имеющихся установок и другого оборудования, вместо того чтобы приобретать новое.

Бурить и поставлять: как Россия торгует нефтегазовым оборудованием

Зависимость нефтегазовой отрасли России от произведенного за рубежом оборудования — проблема известная: в 2014 году, когда США и ЕС ввели секторальные санкции против российских предприятий, занятых добычей углеводородов в Арктике, доля импортного оборудования составляла 60%, отмечал министр энергетики Александр Новак.

По данным Минэнерго, опубликованным в ноябре 2017 года, за три года эта доля снизилась до 52%. Как заявлял в декабре прошлого года на встрече межведомственной рабочей группы по снижению зависимости ТЭК от импорта оборудования и комплектующих министр промышленности и торговли Денис Мантуров, к 2019 году доля импортного оборудования в отрасли не должна превышать 40%.

Однако цифры, названные высокопоставленными чиновниками, расходятся с другими официальными данными. Так, в «дорожной карте», опубликованной на сайте Минпромторга, говорится, что снижение доли импорта оборудования до 50% намечено только к 2025 году. Разница в цифрах объясняется разными принципами оценки локализации, говорят отраслевые эксперты: если иностранная компания работает в России через дочернее предприятие, ее продукцию можно рассматривать и как отечественную, и как импортную.

Так или иначе, импортозамещение в отрасли идет; более того, заменяя на внутреннем рынке импортную продукцию на отечественную, предприятия тут же предлагают ее на экспорт, отмечал год назад в интервью ТАСС замминистра энергетики Кирилл Молодцов. В 2016 году, по данным Минпромторга, экспорт российского нефтегазового оборудования вырос на 20% и составил $395,7 млн. (Сведений за 2017 год ведомство пока не публиковало, в общедоступной статистике Федеральной таможенной службы эта позиция не выделена.) Таким образом, объем экспорта нефтегазового оборудования на порядок меньше показателей его импорта: президент Союза нефтегазопромышленников России Геннадий Шмаль на профильной конференции Национального нефтегазового форума в феврале текущего года оценил импорт в $5 млрд. Росстат приводит похожую цифру: $4,15 млрд по итогам 2017 года.

В определении того, что считается экспортом, также есть свои тонкости. Существует два канала экспорта, объясняет директор Фонда энергетического развития Сергей Пикин. Первый — когда компания по контракту работает за рубежом, в этом случае она может использовать российское оборудование. Такая возможность часто ограничивается условиями лицензии. Нередко страны, где разрабатываются месторождения, требуют локализации, то есть преимущественного использования местного оборудования. Под «местным» может пониматься продукция западных компаний, которые имеют в этой стране свои представительства или производства.

Второй канал — собственно экспорт, продажа оборудования через участие в международных тендерах. И российские компании нередко успешно конкурируют с иностранными поставщиками, поскольку после девальвации рубля могут предлагать товар высокого качества по относительно низкой цене, говорит Сергей Пикин.

Но и здесь требуется уточнение. В России немало представительств западных инжиниринговых компаний, их разработки могут считаться российскими, потому что налоги компании платят в России, и в статистике ФТС их продукция проходит как отечественная, уточняет Сергей Пикин. Каков бы ни был принцип подсчета, объем экспорта весьма невелик, резюмирует эксперт. Есть ли перспективы существенного увеличения его объемов?

Прогнозы и продажи

«Объем российского технологического нефтегазового экспорта может быть соизмерим с доходами от продаж технологий электроэнергетической, атомной и оборонной промышленности вместе взятых», — говорил Кирилл Молодцов в интервью ТАСС. Прогноз выглядит более чем оптимистичным: по данным Росстата за 2017 год, экспорт оборудования для атомной отрасли принес $8,6 млрд, продажи оружия — $11,4 млрд, поставки за рубеж электрических машин и оборудования — $4,3 млрд. То есть в сумме речь идет не менее чем о $23 млрд.

«Уже сейчас экспортировать наши технологии могут «Транснефть» и ГМС (группа ГМС специализируется на производстве оборудования, в том числе для нефтегазовой отрасли и трубопроводного транспорта. — РБК+), а также компании, которые осуществляют бурение, разведку и добычу. Есть и эффективные, вставшие на ноги стартапы», — объяснял Кирилл Молодцов. Он назвал ряд стран, приоритетных для экспорта оборудования. Прежде всего это Иран и Ирак, в перспективе — Ливия и государства Юго-Восточной Азии: Вьетнам, Камбоджа, Лаос, а также Китай. Во всех этих странах работают российские компании, так что отечественное оборудование будет использоваться как минимум в рамках их контрактов.

В Иране работают «Газпром», «Газпром нефть», «Роснефть», «ЛУКойл», «Зарубежнефть», «Татнефть», «Росгеология». Например, в ходе визита президента России в Тегеран минувшей осенью «Газпром» получил проект строительства газопровода протяженностью 1,2 тыс. км из Ирана в Индию и возможность осваивать месторождения вдоль него. Согласно условиям контракта, по сведениям РБК+, компания будет использовать оборудование российского производства.

В свою очередь, в Ираке восстановлены договоренности, потерявшие силу в результате входа в страну войск США и их союзников. После заседания российско-иракской рабочей группы по сотрудничеству в области энергетики осенью прошлого года Кирилл Молодцов в интервью РИА «Новости» отметил, в частности, что большое количество тепловых электростанций в Ираке построено с использованием российского оборудования. Кроме того, в январе текущего года стало известно, что Ирак квалифицировал «Зарубежнефть» для участия в тендере на разработку месторождений.

В Ираке работает компания «Газпром нефть Бадра» — оператор месторождения Бадра на востоке страны. При строительстве завода по утилизации попутного газа использовались российские новации, например, система охлаждения воздуха в турбинах, магнитные подшипники и теплообменники новой конструкции, говорится на сайте компании.

Наверстать упущенное

Экспорт оборудования, как правило, сопровождает экспорт технологий, но российские компании и госструктуры долгие годы не финансируют разработки в геологоразведке. В результате тормозится развитие технологий бурения, которые российские компании могли бы экспортировать наряду с оборудованием, говорил Геннадий Шмаль на конференции в феврале этого года. В России не хватает инжиниринговых компаний, отмечал тогда же Максим Нечаев, директор по консалтингу HIS (международная аналитическая компания, специализируется, в том числе, на энергетике): российские предприятия успешно предлагают свои услуги и технологии за рубежом в основном из-за слабого курса рубля, но это временное преимущество. На мировом рынке растет спрос на новые технологии, его пик может быть достигнут к 2025 году, и нужно успеть предложить свои инновации к этому моменту, добавлял Максим Нечаев.

Показательным примером может служить технология горизонтального бурения. Она была разработана в США для добычи сланцевой нефти, но оказалась полезной и для разработки других видов нефтяных пластов. Российские игроки нефтегазового рынка скептически смотрели на сланцевую добычу, поэтому упустили шанс на лидерство в этой технологии. Теперь приходится быстро учиться — за 2017 год объем проходки в горизонтальном бурении вырос на 27%, говорится в свежем обзоре нефтесервисного рынка России, подготовленного компанией «Делойт СНГ». Рост достигнут в основном благодаря «Роснефти», которая нарастила этот вид проходки на 42%. «Российские компании активно перенимают перспективные технологические решения, способствующие повышению эффективности добычи», констатируется в исследовании.

Другая актуальная технология — гидроразрыв пласта, позволяющий резко повысить отдачу месторождения; это особенно важно в ситуации, когда старые месторождения истощаются и компании стремятся к их полной выработке. Технология заключается в том, что в скважину сначала закачивается гель, потом песок; в результате пласты «трескаются» и образуется канал, по которому нефть выходит наружу.

В 2017 году компания «ЛУКойл — Западная Сибирь» впервые в России провела гидроразрыв в несколько стадий, эта сложная технология разработана международной нефтесервисной компанией Schlumberger и ранее в России не применялась. «Газпромнефть — Ямал» в прошлом году провела разрыв пласта в 20 стадий, столь сложные работы в условиях Крайнего Севера еще никто не проводил, уверяет компания в своем официальном сообщении.

По сведениям «Делойт СНГ», которая в своем исследовании ссылается на неназванные российские источники, в конце 2018 года будет представлен симулятор гидроразрыва — компьютерная программа, позволяющая смоделировать ход работ до их начала.

Россия могла бы экспортировать оборудование для глубокой переработки нефти и газа, говорит Никита Масленников, главный аналитик Института современного развития (ИНСОР). Соответствующие разработки есть у «Сибура», напоминает эксперт, но «России нужно с десяток «сибуров», чтобы стать мировым лидером». Пока же наша страна продолжает экспортировать нефть с высоким содержанием этана (до 13% при норме 1–2%), хотя этан — ценнейшее сырье для нефтехимии. «Это добавленная стоимость, которую мы просто дарим партнерам», — резюмирует Никита Масленников.

Рынок нефтегазового оборудования: ждем конца эпидемии

Рынок нефтегазового оборудования в России характеризуется высокой устойчивостью к экономическим кризисам. При этом он по-прежнему сохраняет достаточно сильную зависимость от импорта. Однако нынешняя ситуация в экономике отличается от двух предыдущих кризисов XXI века гораздо большей неопределенностью и слабой предсказуемостью развития ситуации: распространение коронавируса вызвало значительное сокращение торговой и производственной деятельности по всему миру, а на него наложилось и сильнейшее с начала 2000-х годов падение цен на нефть, из-за которого практически все инвестиционные проекты в отрасли были свернуты. Поэтому снижение объема рынка в новых экономических условиях неизбежно, а темпы его восстановления будут определяться скоростью возвращения мировой экономики к нормальному функционированию.

Как рынок проходил предыдущие кризисы

Рынок нефтегазового оборудования, как и любой другой, где основной продукт — сложные технологические устройства, напрямую зависит от динамики отраслей-потребителей. Нефтегазовый сектор обеспечивает самые большие поступления в бюджет, что объясняет его устойчивость к кризисам: государство оказывает всестороннюю поддержку нефте- и газодобывающим предприятиям с целью поддержать добычу углеводородов на приемлемом для производителей уровне.

Подтверждает этот факт и положительная динамика выручки основных игроков рынка нефтегазового оборудования. Проанализировав их финансовые показатели за последние 12 лет, можно отметить, что компании увеличили выручку в 3 и более раз, причем какие-либо провалы в кризисные периоды 2008-2009 гг. и 2014-2015 гг. у них отсутствовали. На графике видно, что первые падения объемов у некоторых лидеров рынка отмечаются в 2018 году, что, впрочем, компенсируется сопоставимым ростом у их конкурентов и может быть вызвано перераспределением крупных контрактов между игроками.

В 2020 году ситуация, по всей видимости, будет совсем иной. Во-первых, падение цен на нефть стало самым масштабным за всю историю XXI века, а во-вторых, падение экономики страны из-за пандемии COVID-19 будет более значительным, чем в прошлые времена.

Текущая ситуация на рынке

Рынок нефтегазового оборудования рассчитывает на государственную поддержку, в том числе в направлении импортозамещения. Несмотря на снижение доли импорта в период с 2014 по 2019 г. на 10%, она еще остается значительной — 50%, поэтому во многих случаях стоимость оборудования увеличилась из-за роста курсов валют, а ритмичность поставок нарушается ограничениями, связанными с борьбой с коронавирусом.

Кроме того, господдержка нефтегазового сектора в области импортозамещения также обеспечивает устойчивость предприятиям и в смежных отраслях, в частности производителям и поставщикам нефтегазового оборудования.

Однако в условиях изоляции и остановки производств поддержка государственного бюджета, который в настоящее время и так не пополняется в привычных объемах, будет необходима большинству отраслей РФ. В связи с этим субсидирование компаний нефтегазовой промышленности в необходимых размерах не представляется возможным.

Поэтому важно понимать, что в существующей ситуации, когда потребление нефти и нефтепродуктов сокращается за счет ограничительных мер, связанных с распространением коронавируса, а реализация апрельской сделки ОПЕК влечет за собой неизбежное сокращение добычи нефти, сдерживать рецессию в отрасли будет весьма проблематично. По прогнозам ведущих международных институтов и аналитических агентств (МВФ, Fitch и пр.) и ЦБ РФ, в 2020 году российская экономика потеряет от 3,3 до 5,5% и произойдет это в том числе за счет нефтегазовой отрасли.

Падение цен на нефть может свести рентабельность нефтяной отрасли практически к нулю. С одной стороны, это повлияет на пересмотр и сокращение количества инвестиционных проектов. С другой стороны, под сокращение пойдут в первую очередь неприоритетные и низкоэффективные проекты, а также проекты с высокой себестоимостью добычи. Это позволит перенаправить ресурсы на повышение эффективности и снижение себестоимости добычи, что положительно отразится на развитии рынка нефтегазового оборудования. Кроме того, новое нефтегазовое оборудование будет по-прежнему востребовано для ремонта и замены изношенных узлов и компонентов на существующих мощностях.

Прогноз развития рынка до 2022 года

По мнению аналитиков MegaResearch, рынок нефтегазового оборудования в 2020 году потеряет от 3 до 9% в зависимости от темпов выхода экономики из рецессии, вызванной пандемией коронавируса и связанными с ней ограничениями:

- Если пандемия COVID-19 затянется и прогноз по снижению темпов заболеваемости будет в очередной раз пересмотрен, восстановление спроса и цен на нефть в 2020 году маловероятно, следовательно, рынок нефтегазового оборудования ожидает серьезное снижение до тех пор, пока не восстановится экономика (пессимистичный прогноз).

- Однако если оправдается прогноз по выходу из эпидемии к июлю-августу 2020 г. со стабилизацией цен на нефть во второй половине 2020 г., постепенное восстановление рынка оборудования возможно уже в 2021 году (оптимистичный прогноз).

- В рамках базового прогноза аналитики закладывают снижение объема рынка на 5-6% в 2020 г. и постепенный восстановительный рост до докризисного уровня к концу 2022 — началу 2023 года.

Безусловно, нынешний кризис скажется и на структуре игроков. В результате падения спроса на нефть мелкие нефтедобывающие компании, у которых отсутствуют собственные хранилища, будут вынуждены покинуть рынок, закрыв свои скважины. В долгосрочной перспективе, при восстановлении спроса на нефть, будут востребованы инвестиционные проекты по бурению новых (или восстановлению закрытых) скважин, которые повлекут за собой рост потребления нефтегазового оборудования.

Аналитическая служба MegaResearch